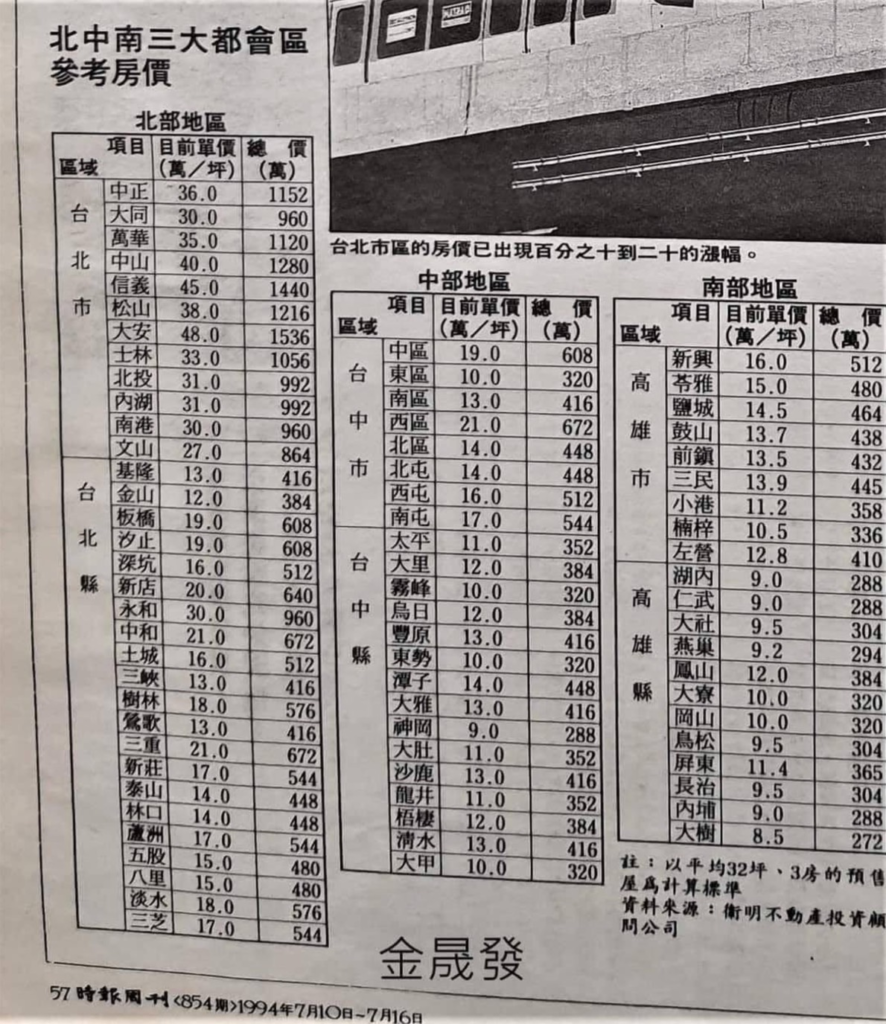

許多人可能在各大媒體上看過一張1994年暢銷雜誌中的各地區預售屋行情表,並因此感嘆「房價回不去了!」、「買房抗通膨」,甚至於認為「買房置產才是長期投資理財的王道」。30年過去了,這些說法究竟是否成立?讓我們通過房地產網站「樂居」最新的成交統計資料(截至2024年8月底的「過去一年成交均價」)來探討,並以台灣都市化的縮影「新北市」作為觀察對象,剔除前後樣本變異過大的區域,以避免扭曲結果。

通膨的基準:每年2.5%

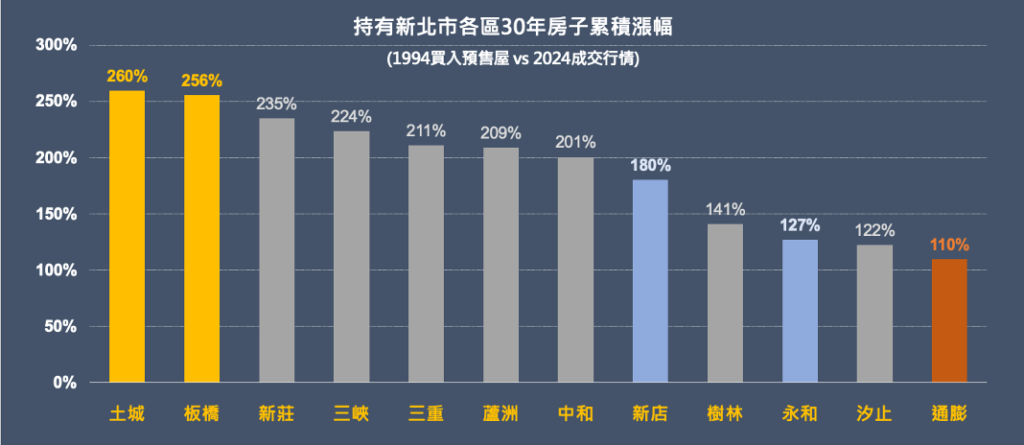

首先,我們要比較的基準是通膨。任何投資理財的長期效益,都必須以「打敗通膨」作為最低標準。普遍來說,台灣過去30年各類生活物價的「通膨率」約在2.5%左右,這意味著100元的商品在30年後的價值會上升至210元,累積通膨率達110%。那麼,在新北市買入一個新房子並「持有」30年會怎樣呢?

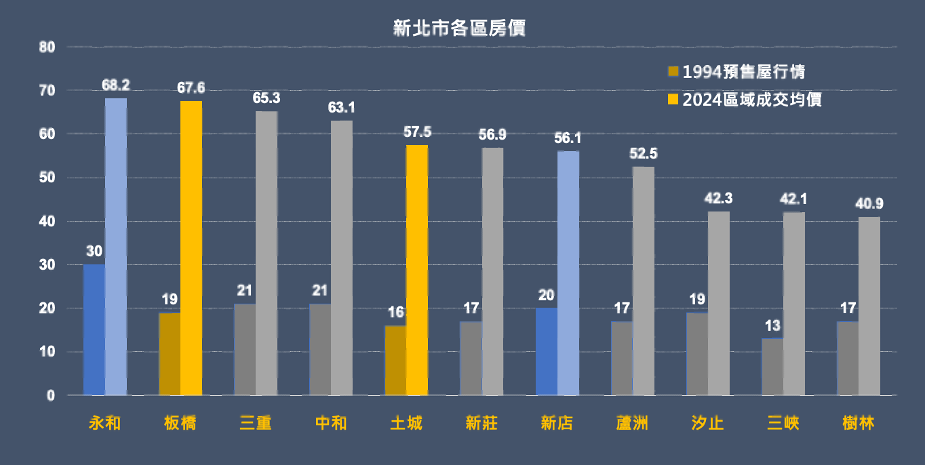

過去30年間,新北市的房價累積漲幅驚人,幾乎所有區域的房價至少翻倍(30年翻倍相當於通膨水準),各區域價格變動不僅反映了通膨的影響,更呈現了地段價值與都市發展的差異。

從整體來看,新北市各都市化區域的長期年均漲幅約為2.7%至4.4%,這相較於長期通膨率2.5%,房價增幅普遍高於通膨。例如,即使是漲幅較低的永和區和汐止區,其年均漲幅達到2.8%和2.7%,仍略高於長期通膨率,這證明了房地產作為實體資產,在保值和抗通膨方面確實具有一定的效果。

地段與房價增長的關聯性

但進一步分析各地段的房價變化,我們發現:不同地段隨著其發展過程的差異,在保值與增值方面仍然存在不小的差異。以下我們將這些區域簡單分成兩個不同性質的組別進行觀察。

(A)板橋與土城:區域重大發展與交通軸線的經典範例

板橋的房價從1994年的19萬元攀升至2024年的67.6萬元,漲幅高達256%,年均漲幅達4.3%。這不僅反映了板橋作為台北市一環衛星城市的重要性,更顯示出其已發展成為新北市的政經中心。四鐵共構、雙快速道路及鐵路地下化等重大基礎建設,使板橋成為交通與經濟樞紐,吸引大量資本與商務流入,推動房價持續上漲。

土城的房價年均漲幅也達到4.4%,這一漲幅得益於其與板橋之間的緊密聯繫。土城透過捷運板南線與台北市及板橋核心區的交通連接,大大縮短了通勤時間,成為快速發展的衛星區域。這展示了交通建設,尤其是「軌道經濟」,對房市的重大影響。與之形成鮮明對比的是鄰近的樹林區,該區域在同一時期內因缺乏捷運連接,房價漲幅僅為土城的一半略多。

(B)永和與新店:傳統衛星城市的相對停滯

與此同時,永和和新店作為鄰近台北市中心的傳統高價區域,其房價漲幅則相對溫吞。永和的年均漲幅僅為2.8%,累積漲幅127%,僅為板橋的一半;新店的年均漲幅為3.5%,累積漲幅180%也處於後段班。這些區域雖然發展較早且擁有較高的房價基期,但由於城市規模趨於飽和,且過度依賴台北市,無法像板橋那樣轉變為大型政經樞紐,因此房價增長的動力相對較弱。以永和為例,30年前新屋房價明顯高於其他區域,但「較貴的地段」並未轉變為「較能增值的地段」;至於新店,曾經位居前段班的房子,持有30年後,行情卻逐漸滑落至中段以後。

結論:地段與交通的關鍵作用

總體來看,房地產長期持有(至少在像新北市這樣的都市化剛需地區)的抗通膨效果是明確的。但房價的長期變動不僅僅受到貨幣供給增加帶來的價格膨脹影響,其「上漲幅度」更深受地段長期發展、交通建設及區域發展潛力的驅動。正如房地產行業的至理名言所言:「Location!Location!Location!」,地段的重要性在這一案例中得到了充分的驗證。

本文作者

可以對頻的話,我相信我是一個有趣的人,理性分析的外表和論述習慣其實蘊含豐富的感性淚水(雙魚座嘛~)

想看更多本作者的文章,請點作者介紹。