月配息金融商品的熱潮,反映了日常生活的柴米油鹽需求,並提供了在理財和自動化被動收入上的實務好處。

當我們計劃「存多少退休金」或「財務自由」時,配息率往往是簡單計算的指標。例如:

- 每月需要 5 萬元生活費(每年 60 萬),若配息率為 6%,則需準備 1000 萬元本金。

- 如果配息率提升至 8%,只需 750 萬本金即可。

然而,這些計算忽略了長期風險及通膨的影響,因此存在財務安全的隱憂。

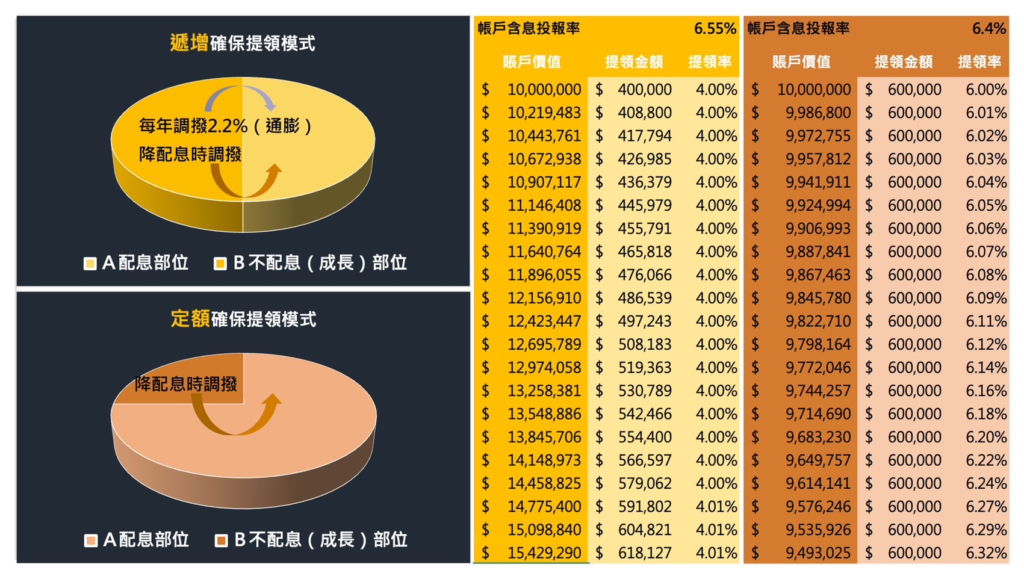

A. (通膨)遞增確保提領模式

即使現在的5萬元足夠,但10年後可能不足以應付相同的生活需求。通膨如同「隱形殺手」,可能讓現在的5萬元在未來僅具備4萬元的購買力,而25年後甚至可能只剩一半。若要維持生活品質不下降,就必須讓未來的提領金額逐年增加,這意味著投資資產也必須持續成長。

因此,「提領率」必須低於「配息率」才能確保資產帳戶的長期穩健運作。例如,若配息率為8%,提領率應控制在4%以內。也就是說,只有一半的資產可用於配息,另一半需保留增值,並每年調撥部分利潤至配息部位,達到資產與收入同步增長。

根據這項「不高於4%的提領原則」,假設退休後每月需 5 萬元生活費,則1000萬元的投資資產其實是不夠的,較安全的起碼數字應為 1500 萬元。除非是單純依賴年金給付,該模式將不在此討論範圍內。

B. 定額確保提領模式

另一種情況是,只需確保能穩定提領固定金額,而無需逐年遞增,這即是「定額確保提領模式」。這種模式多適用於長期固定支出,例如房貸或長期保險保費。重點在於確保穩定的配息收入,而非追求遞增,因此可接受較高的提領率。但為了控制風險,建議提領率不超過6%或7%。

市場上許多配息率高達9%至10%的商品,通常是在利用「資本利得」來支付額外配息,但投資市場並非總是順風順水。一旦資本利得轉為資本虧損,配息將不得不調降。過去已有多起「穩定配息基金」因市場波動而大幅減息的案例,證明了「高配息」並非長期穩健的保障。

因此,即便採用高配息的模式,也建議保留25%的資產在不配息的成長部位。這樣,當配息標的調降配息時,可以調撥資金支應,確保定額提領能維持。

模擬分析與試算

(圖表示範)

在建構年化報酬率達6~7%的資產組合時,透過「遞增確保提領」和「定額確保提領」兩種模式進行模擬試算,可以清晰展示為何合理的資產提領率對於長期財務目標的維持至關重要。控制提領率能確保資產的永續性,同時應對市場的不確定性。

結論

月配息商品提供了穩定的現金流來源,但在制定現金流規劃時,需仔細考量通膨與市場波動的影響。「遞增確保提領模式」適合追求生活品質不斷提升的人,而「定額確保提領模式」則更適合面對長期固定支出。無論選擇哪種模式,資產配置與風險管理都必須嚴謹規劃,以應對市場的不確定性,確保財務目標的可長可久。

(圖)建構一個年化報酬率達6~7%(含息報酬)的資產組合,用兩種提領率模式(黃:遞增確保/橘:定額確保)模擬試算出來的效果,說明了為什麼要控制合理的資產提領率來維持財務目標/功能的可長可久。

本文作者

可以對頻的話,我相信我是一個有趣的人,理性分析的外表和論述習慣其實蘊含豐富的感性淚水(雙魚座嘛~)

想看更多本作者的文章,請點作者介紹。