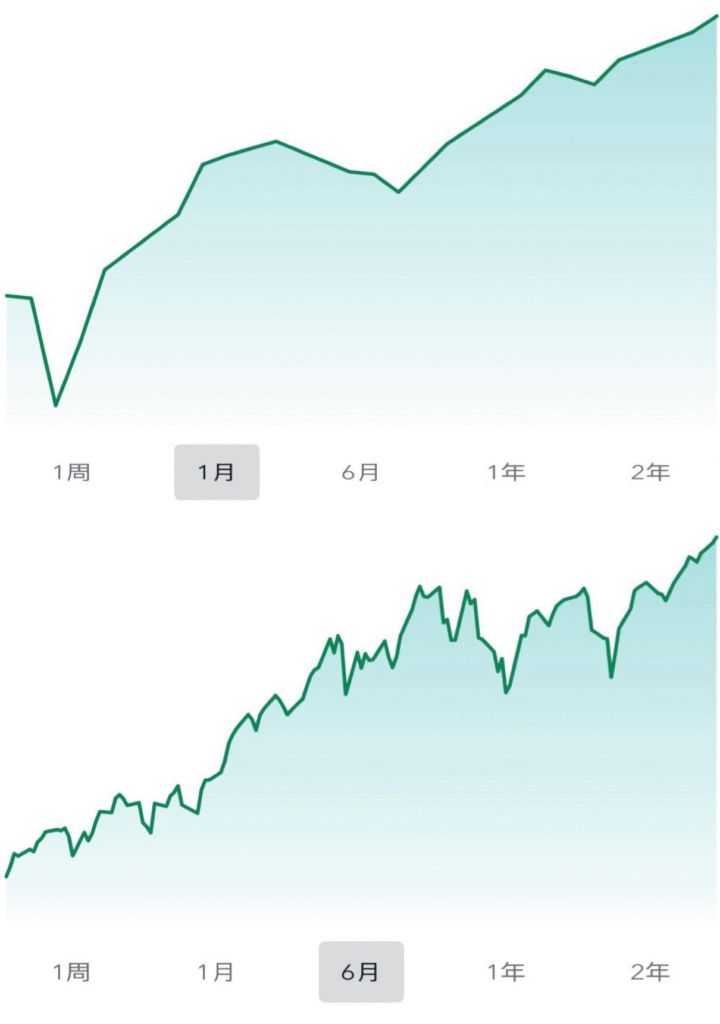

這張截圖(上圖1個月、下圖6個月),是我個人美股主動投資帳戶近期的走勢。

這幾天美股大盤(S&P 500)創高後陷入盤整,納指100甚至距離去年高點還有一小段路,但我的「ETF+美股」主動式投組依然「持續緩步墊高」。

回頭盤點,績效不僅連續兩年跑贏大盤(去年全贏 VT、VOO、QQQ…),中間的回撤控制(穩定度)也讓我相當滿意。

既然績效這麼好,掌握度也比一般大眾高,那我應該「梭哈 All-in」,或是大力鼓吹大家跟我一樣只做美股 ETF 嗎?

答案是否定的!

即使績效跑贏大盤,這類「利用美股 ETF 進行的主動式配置」,在我個人的整體金融資產中,佔比依然很少。

為什麼?

因為身為財務規劃師,我看的不只是帳面上的「投資報酬率」,而是更底層的綜合效益:

• 財務功能與稅務影響:錢賺到了,但稅務傳承怎麼解?

• 資產保全:風險來臨時,資產是否安全?

• 進階策略運用:譬如是否利於操作「長期槓桿套利」?能不能創造穩定的「現金流」?

這才是能放大最終稅後總淨酬,又能有效控管風險的關鍵。

坊間許多投資網紅,一天到晚鼓吹美股 ETF 是「低成本」投資,甚至攻擊主動基金、投資型保單等其它「看似費用率高」的工具,彷彿只要手續費低就是王道⋯

但這根本是「見樹不見林」,也絕非大眾金融投資的全貌!

真正的成本,往往不是券商或 ETF 收的那幾塊錢手續費或管理費,而是當你需要用錢、或是面臨稅務傳承問題時,那些你沒算到的代價。

投資,不該只是看著後照鏡比績效,而是要看著擋風玻璃規劃未來。

#暢意人生的財策家#美股投資#資產配置#CFP#投資哲學#看不見的成本