#把壽險保障變成最穩定的傳承現金流:指定受益人+3,740 萬上限

兩條稅法路徑,先分清

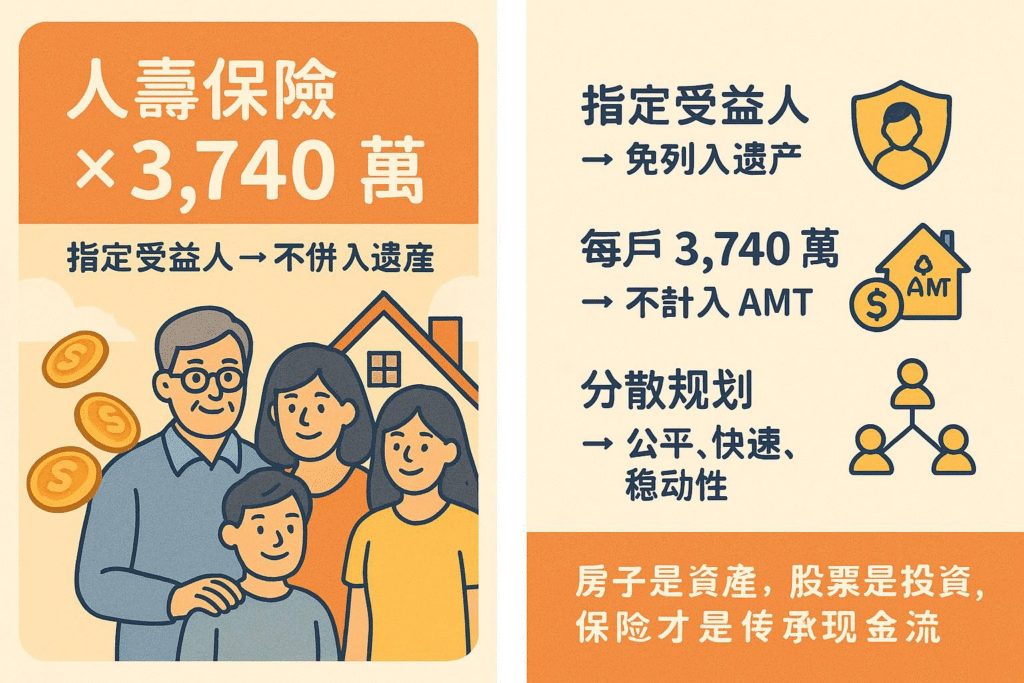

1.遺產稅:壽險若「指定受益人」,原則上不併入遺產,也就不吃遺產稅級距;但若臨終前集中大量買保單、巨額單繳等,可能被依實質課稅原則認定為變相移轉,再被納入遺產課稅。

2.個人最低稅負制(AMT):受益人領到的死亡給付,同一年同一申報戶合計 ≤ 3,740 萬元免計入基本所得額;超過才納入,是否真的補稅,還要看「基本稅額」是否高於一般綜合所得稅。

實務分配術:讓每一塊錢都在「對的人、對的年度」

1.一定要「指定受益人」(具名或合適安排),確保不列入遺產與理賠現金快速到位。

2.分散到不同「申報戶」,放大 3,740 萬免計上限的效益。

例:

總死亡給付 5,000 萬 →全給同一人:5,000 − 3,740 = 1,260 萬 需計入其基本所得額(是否補 AMT 稅再比較)。

→分給兩個申報戶:各2,500 萬:兩邊都 小於3,740 萬,皆不計入基本所得額。

理賠時間點以「當年度受領合計」認定是否超過 3,740 萬;規劃時盡量避免讓同一申報戶在同一年度超額。

與信託結合:將受益人設為信託,把理賠金變成分期給付的生活費/教育金/照護金,既減少糾紛,也能在不影響稅務本質下,做到專款專用。 (遺產稅「不併入」原則仍以指定受益人為核心,信託層是財務治理工具。)

3)和「不動產、股權」搭配的公平分配

1.不動產留給繼承人 A(避免房屋被迫賣出換稅源)

2.壽險理賠留給繼承人 B、C(不同申報戶各自享 3,740 萬免計上限),

3.若還有公司股權,可把保單/信託設計成管理人、照護人條件,讓經營權不被分散、但子女生活有保障。

此組合讓公平性與流動性同時到位,也避免為稅而賤賣資產。(遺產稅面不列入、AMT 面善用上限。)

三個常見地雷(避開就很穩)

1.臨終前的「巨額、密集、躉繳」(八大樣態保單):容易被認定為規避遺產稅,可能遭「實質課稅」改列入遺產總額。規劃要提前、漸進。

2. 境外保單誤用 3,740 萬上限:特定保險死亡給付免計額的適用範圍有條件,境外保單常見不適用情形,務必事前確認。

3. 未妥善指定受益人:指定不明或爭議設計,會拖慢理賠、增添紛爭,也可能讓稅務風險上升。請把受益人順位、比例、條件寫清楚並與遺囑/信託一致。

#給企業主與高資產家庭

1.受益人明確指定且與家族治理文件一致(遺囑/信託)。

2.跨申報戶分配盡量讓每戶同年度受領金額 ≤ 3,740 萬。

3.規劃提早、分年、分期(信託),降低「實質課稅」風險。

4.釐清境外保單是否適用免計額與在台課稅範圍。

5.AMT 只是「可能增加的基本稅額」計算制,仍須與一般綜合所得稅比較再決定是否補稅。

#財策家

#我是FChFP國際特許財務規劃師Matt

#我是台大保經非凡團隊保險規劃師Matt