財務規劃師的我,看到了什麼?

根據行政院主計總處公布的112年度《國富統計》,在五大經濟部門中(家庭、非營利團體、非金融企業、金融企業與政府),家庭部門的總財富淨值高達 172兆元,佔全體國富的 68%。

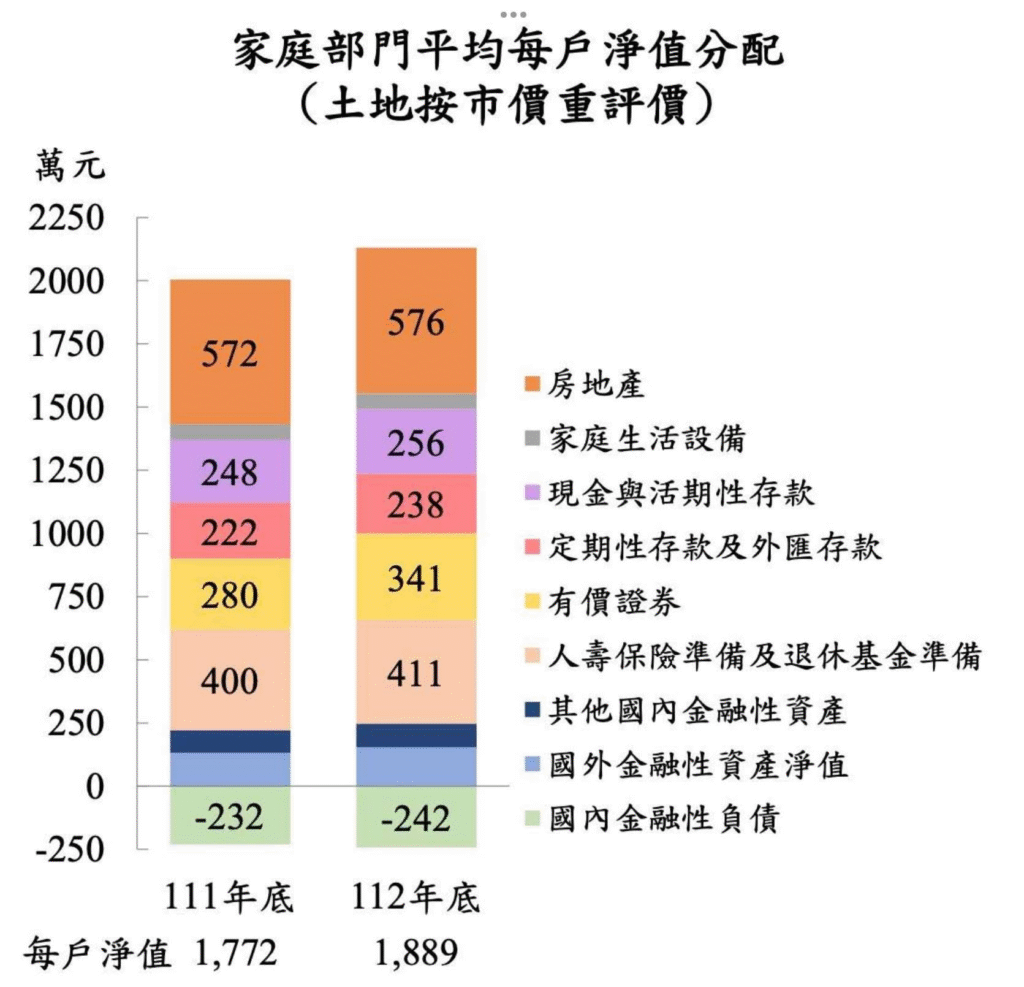

若以全台約 900萬戶家庭來計算,「平均每戶淨值為1,889萬元」,比2022年的1,773萬元成長了 6.56%,背後推手就是2023年台灣與全球股市的亮眼表現。

身為財務規劃師的我,有以下幾點觀察:

1|不要被「平均數」誤導:你不是孤單的那一戶

在資本市場發達的社會,「平均數」常常會比「中位數」高不少,通常落在PR60~PR70左右。這代表——

如果你覺得自己的財富水準「拉低平均」,那是非常合理的!

因為只要相對少數很有錢人,就能大幅拉高整體平均。

2|統計裡的「家庭」,不等於「你」

主計總處的「家庭」定義是:共同生活、共用開支的單位。

也就是說:

• 夫妻加小孩是一戶

• 成年子女和父母同住也算一戶

所以如果你是一個人獨居、剛開始工作,不需要對「自己低於平均」感到焦慮!

3|我把家庭平均財富的組成,用白話整理一下:

【資產】

• 341萬:股票、債券等有價證券

• 494萬:台/外幣各類現金存款

• 247萬:基金、ETF

• 411萬:保單準備金與退休基金

• 67萬:汽機車家庭生活設備

• 576萬:房地產

【負債】

• 242萬:各類貸款(房貸為主)

4|我的直覺 vs 統計:這個平均結構其實有點「反直覺」

• 房地產只有 576萬?在台灣房價動輒上千萬的印象下,這個數字似乎偏低。

• 反而現金部位合計494萬,這麼高?說明不少家庭把大量資產停留在低報酬的現金或存款裡。

• 負債242萬,其實不高,可能意味著很多人已經住在貸款已還清的房子裡。

小結|財富結構還有優化空間

從財務規劃的角度來看,這份統計雖然只是平均輪廓,但已透露出許多家庭的資產結構偏向保守(現金比重高),成長型資產與風險資產的配置比例可能仍有調整空間。

你是哪一類的家庭?你的資產配置適合你的目標嗎?

歡迎有興趣的朋友聊聊,我們一起來看看你的財務藍圖是不是走在對的方向上!

本文作者:暢意財策家 尤暢頡 Jay Yew

可以對頻的話,我相信我是一個有趣的人,理性分析的外表和論述習慣其實蘊含豐富的感性淚水(雙魚座嘛~)

想看更多本作者的文章,請點作者介紹。