最近看到一份統計,針對同時申辦房貸和車貸的雙貸族他們的貸款金額,坦白說,我心裡其實有點訝異!

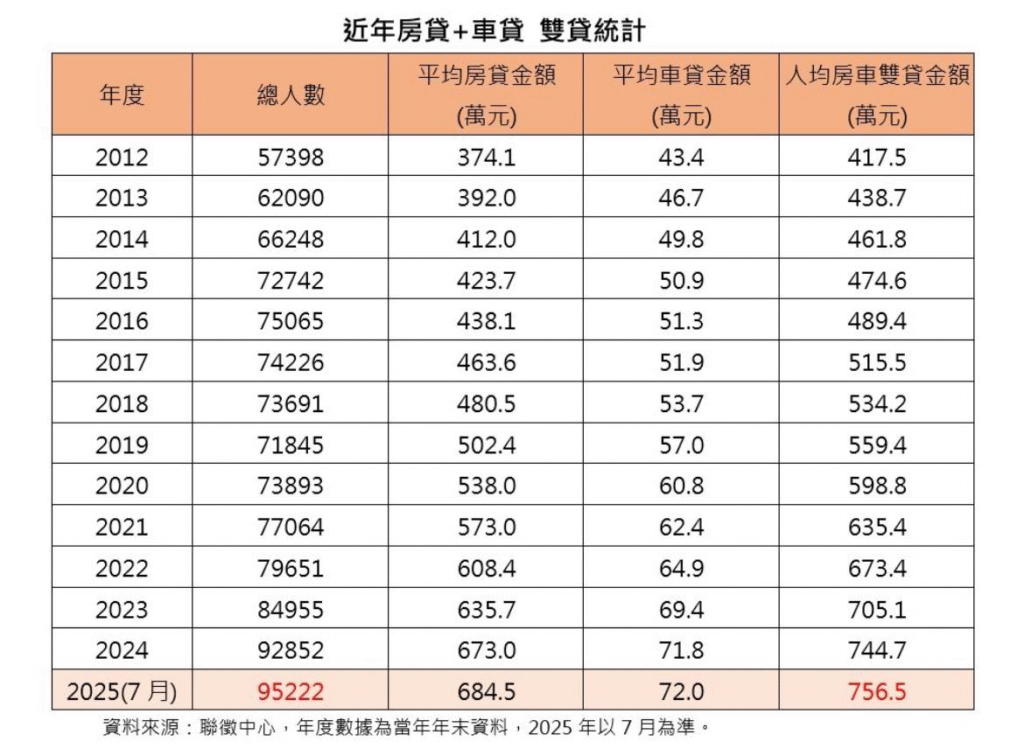

這群人在2025 年平均申辦的房貸金額約 685 萬,以台灣房價水準來看,這不算高;但同時平均車貸卻高達 72 萬,這就很耐人尋味了!(在我個人的經驗認知裡,除非是生財工具,否則代步概念的車子,我是不辦貸款的,還需要辦車貸才買得起的車子顯然不適合買入!)

買房子,雖然背上沉重貸款,但本質上是買入「資產」——長期可能增值,至少具備保值與居住功能,是財務正槓桿。

買車子,則是典型的買入「負債」——一落地就開始折舊、養車費用。更何況,車貸的名目利率看似不高,但已償還本金仍繼續計息的計算方式,實際年化利率往往比名目及房貸利率高出許多,還款期短更導致現金流壓力更是高,還常夾帶手續費與隱藏成本,然後還到後來的結果得到的是貶值折價的資產。

換句話說,統計數字告訴我們:不少人買房時貸得「保守」,但買車卻反而敢大膽用貸款。

這個現象背後,反映了幾個值得深思的問題:

1. 價值觀錯亂:我們明知道房子才是資產,但卻在「消費性負債」上更敢借,這很有可能是「打腫臉充胖子」。

2. 金融認知落差:許多人對房貸斤斤計較利率差 0.1%,卻忽略車貸實際成本可能翻倍。

3. 生活方式壓力:車子在某些縣市幾乎是必需品,甚至被當成「門面」。但如果過度槓桿在 depreciating asset(折舊資產)上,財務結構只會越來越脆弱。

我常說:貸款不是壞事,壞的是把資金配置錯了地方。

房貸是長期財務規劃的一環,但車貸能免則免,如果過度,最後往往只換來「表面光鮮」與「帳上吃緊」。

兩者差別,就在資產與負債的本質。如何拿捏,決定了你未來財務自由的速度。

給雙貸族群一個提醒:

若真的需要車子,盡量把車貸壓到最低,甚至能現金買就現金買、買現金就足夠買得起的車子(除非這車子具備生財功能的急迫性)。與其每月多扛一筆高利車貸,不如留資金做資產配置,讓資產幫你生息。

文章來源:暢意人生的財策家的貼文 https://www.facebook.com/share/p/19cwGQeTiK/