從去年的關稅戰、新台幣單獨暴升導致的海外資產折價,到今年的中東戰火⋯資本市場可以說上衝下洗相當波動。對於「資金部位較大的非專業投資人」而言,往往會變成下面這幾個狀況:

1. 趨於保守以致觀望,而消耗投資上最大的成本:時間複利

2. 害怕投資過程中過大的波動性/不確定性,以致於不敢參與市場而錢全進入沒有效益的地方

3. 說服自己接受動輒幾百萬甚至上千萬的帳面「暫時」虧損,但真的碰到了又痛苦不已

4. 最危險的是,不當的融資槓桿導致斷頭出場等後果

其實,大資金的勝率,不在於預測高低點,而在確保是否滿足財務功能需求(如穩定可持續的現金流),同時兼顧合理的財務效益,並且運用合宜的財務策略,使得「長期投資計劃」在面對崩跌時具有『可持續性』。

我習慣在每個月初幫幾個財務規劃的大客戶做「金融投資規劃的資產盤點」,根據負債比、提領率⋯等數據監控,來達成上面所說的綜合效果。

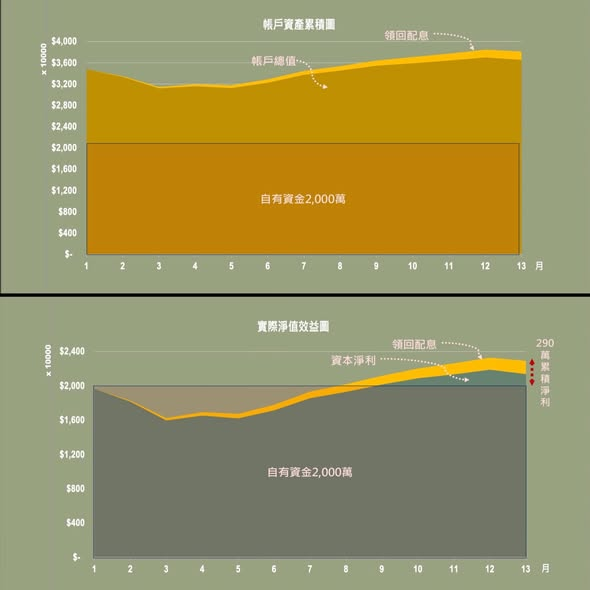

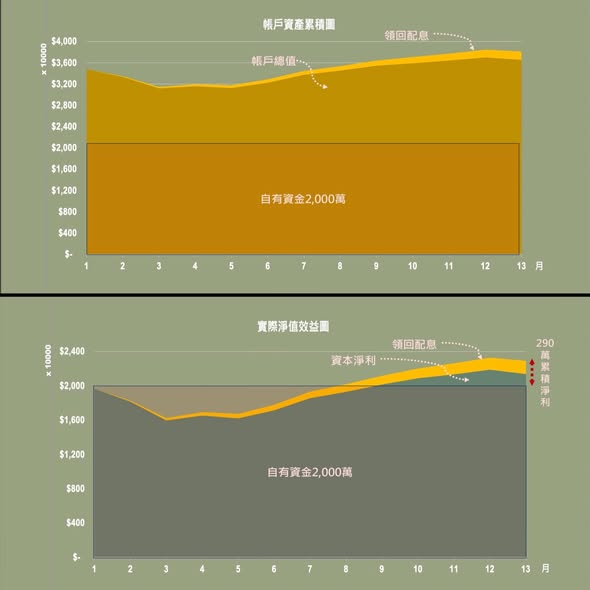

剛好去年初,市場處於相對高點時,其中ㄧ個客戶啟動了 2,000 萬自有資金的投資規劃。這個規劃,我適度運用「槓桿套利策略」把投資資金放大成3,500萬。

計劃剛全面到位啟動後,隨後卻接連迎來 2025 年 4 月的關稅戰暴跌、5 月台幣暴升導致的匯率衝擊⋯⋯

在連串利空打擊下,這份上線到位運作剛好滿一年的規劃,交出了強大「財務韌性」與「資產留存能力」的不錯成績單。

![]() 關鍵績效指標:雙重獲利結構

關鍵績效指標:雙重獲利結構

這套策略的核心在於,即使在「扣除所有借貸利息、成本」後,依然能同時實現高現金流與資產增長。

![]() 財務功能:7.65% 現金流年化提領率

財務功能:7.65% 現金流年化提領率

• 數據: 全年累計領息 153 萬 / 自有資本 2,000 萬。

• 意義: 即使在市場最動盪的一年,客戶依然能每月持續穩定提領 約12.8萬現金流支應生活,不需變賣資產。

![]() 財務效益:不含息仍有一年6.85% 實質淨值增長率(含息資金的一年淨報酬率為14.5%)

財務效益:不含息仍有一年6.85% 實質淨值增長率(含息資金的一年淨報酬率為14.5%)

• 數據: (期末帳戶淨值 2,137 萬 – 本金 2,000 萬) / 2,000 萬。

• 意義: 這是「扣除配息、借貸本息及所有稅費、管理成本」後的純增長。這證明了這套策略不僅能領息,還能同步讓本金(淨資產)持續壯大。

![]() 相對低波動感受: 透過合宜、對沖的資產配置與槓桿比率、合宜提領率設定控制,槓桿後的帳面資產在初期連串利空下,「感受到」的累積最大跌幅僅約 11%。

相對低波動感受: 透過合宜、對沖的資產配置與槓桿比率、合宜提領率設定控制,槓桿後的帳面資產在初期連串利空下,「感受到」的累積最大跌幅僅約 11%。

可持續性策略: 相較於一般投資者在 2025 年 5 月可能面臨 20%-30% 的資產縮水恐慌,這套系統確保了客戶在最惡劣環境下依然能「留再場內」,最終迎來 290 萬的整體累積淨利回報。

![]() 顧問結語:結構決定結局

顧問結語:結構決定結局

在市場高點進場,卻能挺過關稅戰與匯率雙重打擊,關鍵不在於運氣,也不是多高明的標的選擇,而在於清晰的財務策略和計劃。

對於大資產持有者來說,**「可持續性、長期安穩地待在市場上」**才是最昂貴的奢侈品。不追求短線的翻倍和多高的報酬率,而是在任何市場極端環境下,資產依然能穩定生息、緩步成長,這才是投資規劃的價值。

![]() 專業諮詢

專業諮詢

若您也有大額資產需要建構一套抗波動、高功能性的財務系統,歡迎預約一對一策略分析。

#大資產管理#槓桿套利#財務功能#波動控制#資產淨值成長#專業理財#實戰案例