《別再執著「買什麼」!決定資產增值的關鍵,在於你的「財務策略」》

很多人總是問:「現在買哪支標的比較好?」

坦白說,如果沒有一套完整的財務策略,你充其量只是在「買東西」,而不是在「效益理財」。

跟風追逐標的的結果,即使帳面績效看似不錯,也難以成為真正的贏家。因為真正的財務自由,靠的不是明牌,而是財務策略。

什麼是財務策略?

這不是單選題,而是根據你的財務目標,將不同的工具進行功能性整合的「組合拳」。

這裏來簡單分享五大關鍵策略與執行重點:

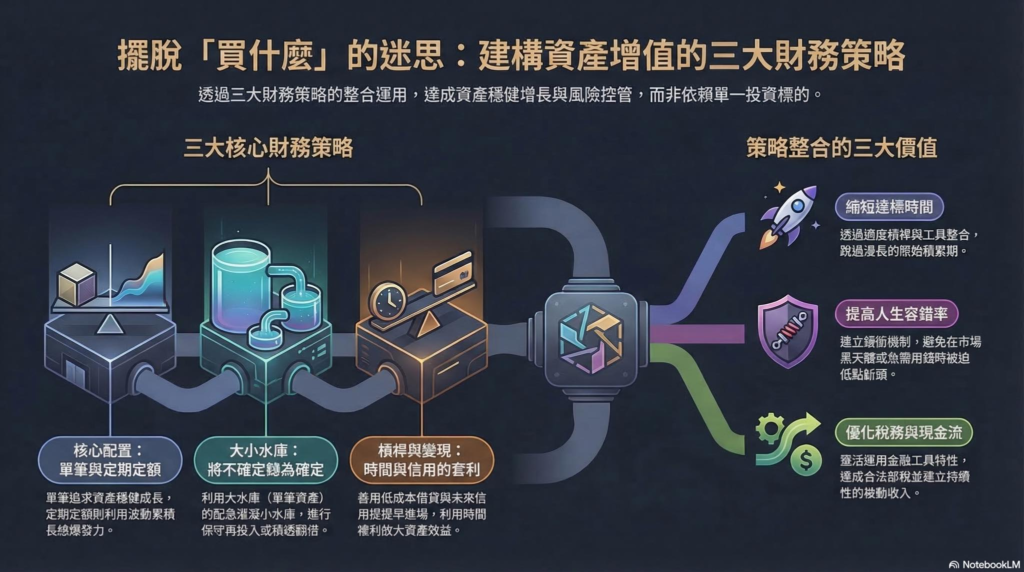

A. 單筆投資:追求整體的「穩」

• 重點: 資產配置、分批進場、定期再平衡。

• 核心: 避免買在極端高點,並透過分散風險,讓整體資產水位穩定成長。

B. 定期定額:追求「長期的成長趨勢」

• 重點: 選擇「高波動、長線看好」的標的。

• 核心: 利用持續投入的資金攤平支出成本,在波動中累積部位,換取未來的爆發力。

C. 大小水庫管理:將「不確定」轉化為「確定」

這是進階者最常用的策略:利用單筆投資(大水庫)產生的配息或增值,灌溉出策略性現金流(小水庫)。

• C-1 穩中求穩(保守型): 將小水庫引流至確定性高的資產(如債券、傳承型保單),適合追求資產落袋為安的人。

• C-2 穩中求進(積極型): 將小水庫拿去「定期定額」高成長、高波動標的,用大水庫的護航,換取資產翻倍的動能。

D. 長期槓桿:低成本的「跨時空套利」

• 工具: 例如保單質借。

• 核心: 這與高風險的融資截然不同。利用長期、穩定且低成本的資金進行套利,本質上是時間與利率的空間換取,實務上相對安全且穩健。

E. 專業變現:將「未來信用」提前折現

• 對象: 尤其適合有潛力的小資族。

• 核心: 透過信用貸款,將未來的勞動力價值提前「提領」出來,變成第一桶金投入市場。在合理的風險控制下,提前產生的複利效益,往往大於每個月苦苦存錢的定期定額。

為什麼「整合交叉運用」才是贏家關鍵?

單一工具都有局限性,但策略整合可以為你帶來三大價值:

1. 縮短達標時間: 透過適度的借貸與槓桿,跳過漫長的原始積累期。

2. 提升人生容錯率: 透過水庫設計,即便遇到人生黑天鵝(裁員、急用),也不必被迫在市場低點「斷頭」賣出資產。

3. 優化稅務與現金流: 靈活運用金融工具特性,達成合法節稅並建立源源不絕的被動收入。

文章來源:https://www.facebook.com/share/p/18Q77L7WVS/