去年底,我在粉專分享了一張「台灣財富淨值階級表」(這是我執業多年觀察診斷後定義出來的指標)。其中關於「中產」和「富裕」的兩個關鍵位階是:

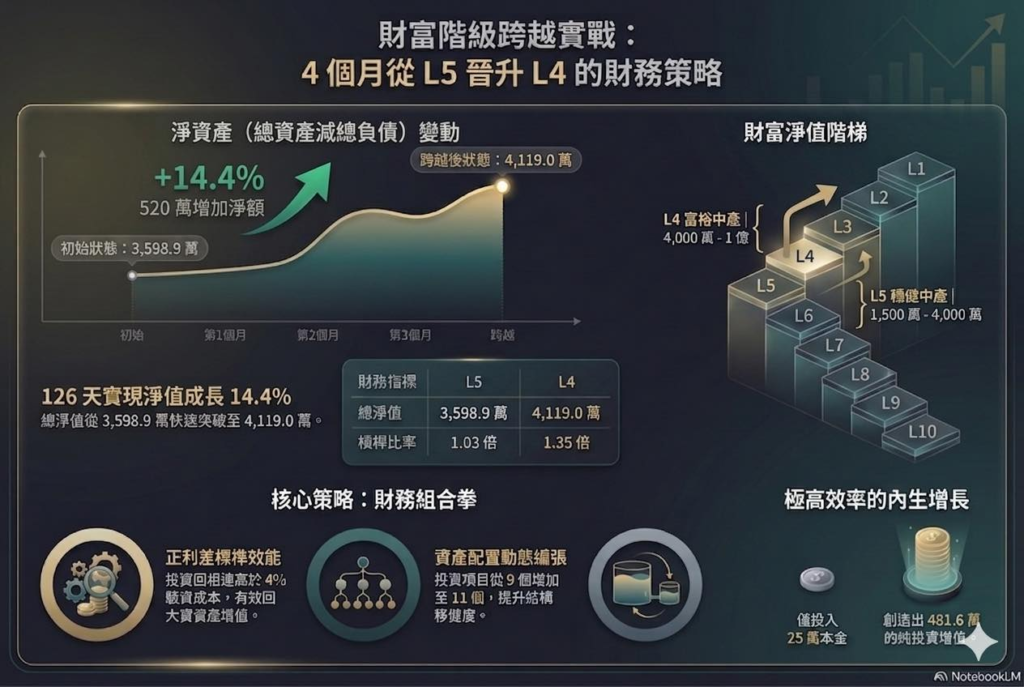

- L5 穩健中產:淨值 1500萬~4000萬

- L4 富裕中產:淨值 4000萬~1億

在台灣都會區,L4 門檻大約是家庭 PR90 以上的位置。這是我多數客戶努力設定的目標,也是能在維持理想生活品質下,真正邁向「財務自由」的轉折點。

近日,一位重要客戶在4個月前進行策略調整與再次財務大盤點後,呈現了令人振奮的戰果:

🚀 戰報摘要:126 天內,淨值由 3,598 萬 快速突破至 4,119 萬 (+14.4%)。

這不只是數字的跳動,更是扎扎實實從「L5 穩健中產」跨進「L4 富裕中產」的分水嶺。🥳

很多人以為財富增長只能靠「死存」或「投機」,但這位客戶的成果展示了更高級的實踐:財務策略的綜合運用。

這套「組合拳」到底是怎麼打的?核心在於三個關鍵:

1️⃣ 適度調節「財務槓桿」的藝術

我們將過去稍嫌保守、且已隨時間降低的金融槓桿比率,再次適度且審慎地拉升。在「正利差」環境下(投資回報 > 融資成本),安全且可持續的槓桿,成了推升淨值的強大引擎。

💡 顧問觀念: 槓桿不是為了揮霍,而是為了放大優質資產的內生增長 (Organic Growth)。

2️⃣ 「大小水庫」的閉環設計:金融屋養實體屋

這是最精采、也是我們先前就佈局好的部分。

房地產具備「價值穩定」與「高槓桿」特性,能有效對沖金融市場的波動。我們先將優質槓桿留在房產上,再利用套出的金融資產產生強勁增長與現金流,回頭支應房貸支出,形成「金融水庫補給房產水庫」的良性循環。

3️⃣ 資產配置的「動態擴張」

金融資產項目從 9 個擴展至 11 個。在增加槓桿的同時,我們同步「增加分散度」。透過平衡現金流與成長動能,確保槓桿率在長期能平穩下降,同時讓淨值具備持續向上的可能性。

🚩 顧問筆記:

「富裕中產 (L4)」的定義不僅是淨值跨過 4,000 萬,更是資產結構的質變。

在這個通膨時代,純粹儲蓄或盲目跟風都很難幫你跨越階級;把資金全部卡死在昂貴的房子裡,更會嚴重排擠生活品質。

唯有理解風險、善用工具,並透過「財務策略組合拳」,才能讓資產在波動中穩健升級。

你是還在門檻外觀望?還是已經準備好調整你的財富組合拳了?

財務規劃 #財富管理 #淨資產突破 #理財策略 #富裕中產 #資產配置實戰