「如果連白紙黑字寫好的遺囑,都可能被『特留分』等法律規定推翻,那我們到底該怎麼辦?」

在全方位財務規劃的實務中,遇到這類問題,我們破題的關鍵往往只有三個字:「控制權」。

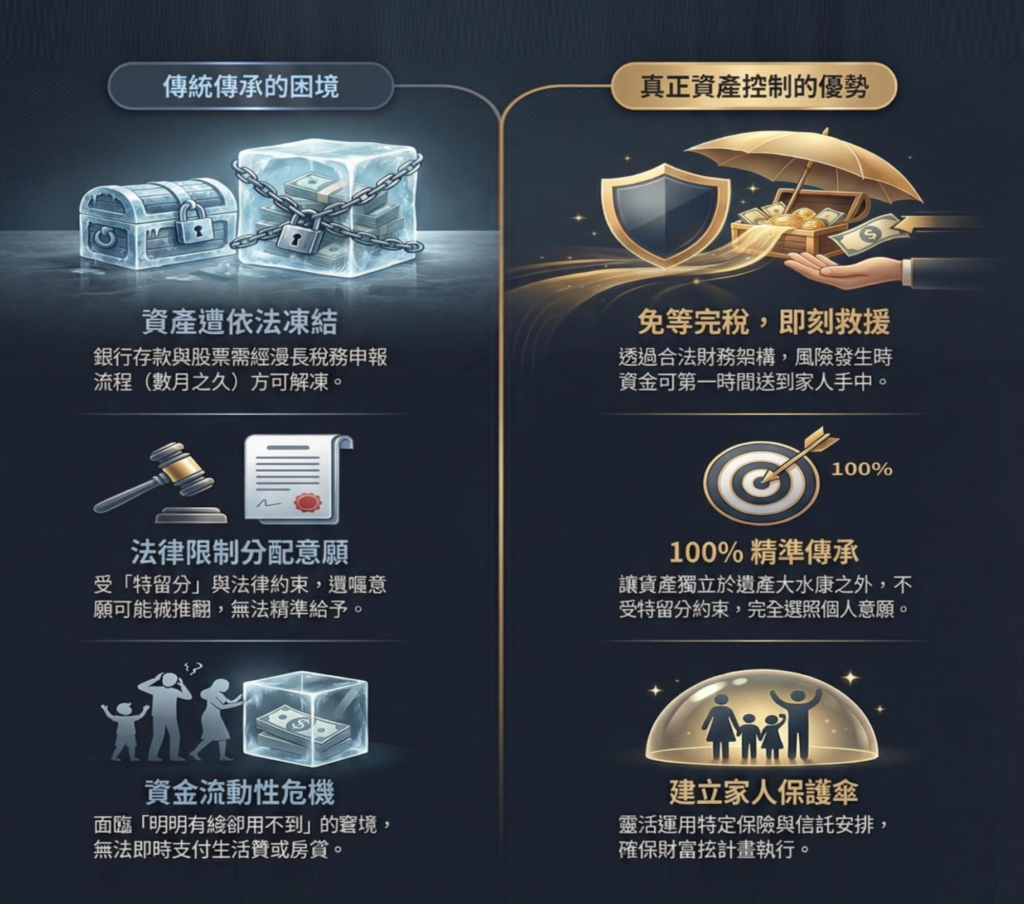

很多人以為,傳承就是把財產名冊列好、遺囑寫好就大功告成了。但大家常忽略一個殘酷的現實——當生命走到盡頭的那一刻,被繼承人名下的所有資產(包含銀行存款、股票等)都會依法立刻被「凍結」。

在完成漫長的遺產稅申報、繳清稅款、取得國稅局的完稅證明之前,這些錢是誰都動不了的。這通常需要耗費數個月甚至半年的時間。

如果這時家人急需一筆資金處理後續事宜,或是配偶、孩子每個月仍有房貸和固定生活費要繳,往往會面臨「明明有錢,卻看得到吃不到」的窘境。

另外更別提,等終於解凍要分配時,還得面臨「特留分」或「監護權」的重新洗牌。尤其在少子化、單身化和高離婚率時代的來臨,這類的問題會更浮上檯面。(如之前資深藝人曹西平和大S猝逝後,所衍生出的實務問題與遺產流向,就是最真實的借鏡。)

真正完善的傳承規劃,追求的正是對財富的「絕對控制權」。

透過具備指定受益功能的合法財務工具(例如特定的保險架構或信託安排),我們可以達到兩個極其重要的目的:

1️⃣ 不受特留分約束(精準傳承): 讓特定資產在法律上獨立於「遺產」的大水庫之外,不用跟其他繼承人妥協,能 100% 聽從您的意願,精準且完整地交到您真正想照顧的人手上。

2️⃣ 免等完稅,即刻救援(創造流動性): 跳過冗長的遺產申報與解凍程序。當風險發生時,這筆錢能第一時間、合法且不被凍結地送到指定的人手中,成為家人最及時的保護傘。

身為財務顧問,我們在幫客戶做規劃時,不僅僅是看資產如何增值,更重要的是在關鍵時刻,這筆財富能否完全照著您的劇本演出。

週末到了,除了關心投資市場的起伏,不妨也給自己一杯咖啡的時間思考:您對自己辛苦大半輩子累積的資產,是否已經掌握了 100% 的控制權呢?

財策家 #全方位財務規劃 #財富傳承 #資產控制權 #特留分 #遺產稅 #資產保全 #提早規劃