在理財社群裡,0050 與 0056 的爭論幾乎是「年經文」。

「0050 總報酬明明比較高,買高股息的人在想什麼?」

「0056 每月領錢很有感,落袋為安不好嗎?」

其實,這類爭論往往陷入了單一維度的死胡同。

理財規劃的核心,不在「誰賺得多」,而是「這筆錢要解決你人生中的什麼問題?」

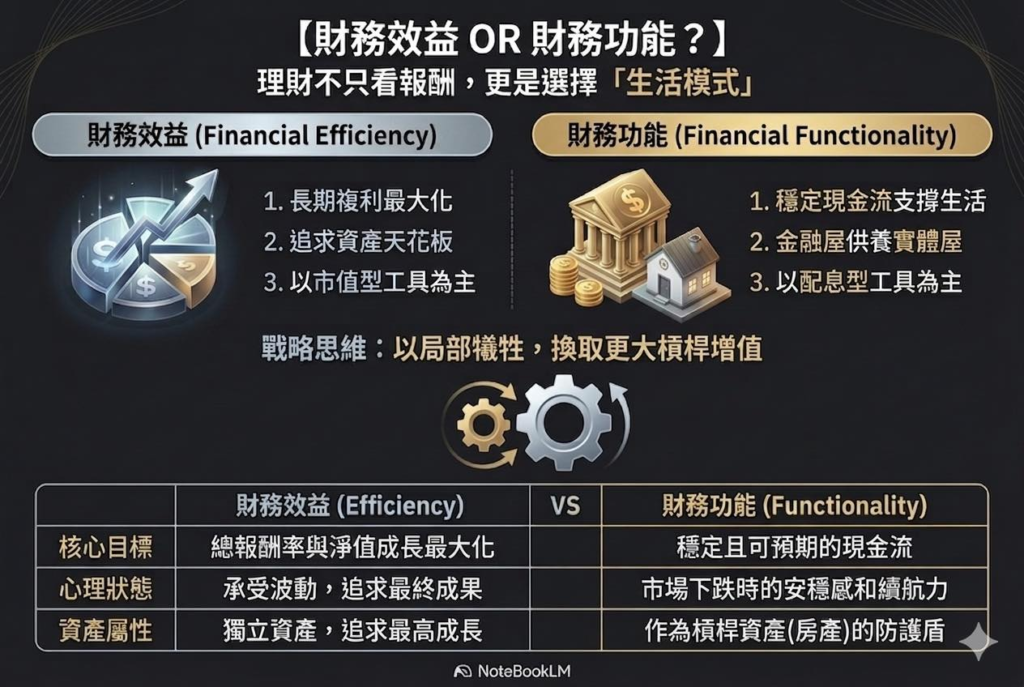

我們應該從兩個完全不同的維度來思考:

📈 面向一:財務效益(Financial Efficiency)—— 把餅做大

「效益派」追求的是數學上的最優解。

如果你現在正值壯年,有一份穩定的主動收入,且 10 年內不需要動用這筆投資,那麼你該追求的是「資產成長的最大化」。

- 核心思維: 複利是世界第八大奇蹟。

- 代表動作: 買入市值型 ETF(如 0050),要的是「淨值」不斷推升。

- 你的對手: 是時間。只要市場長期向上,效益派就是最終贏家。

🏠 面向二:財務功能(Financial Functionality)—— 把日子過好

「功能派」追求的是生活質量的解決方案。

但人生不是只有數學。有時候,我們需要的不是「帳面資產」多一個零,而是「生活壓力」少一點點。這就是「專款專用」的概念。

- 核心案例:金融屋養實體屋

很多人會酸:「買 0056 領息繳房貸,還不如賣 0050 來繳,總資產剩更多。」

邏輯上對,但人性上很難。 當市場大跌 30% 時,要一個普通人「割肉」賣出資產來繳房貸,那種心理壓力極大;但如果每個月有固定的「配息」自動匯入帳戶Cover 房貸支出,這種沒有壓力負擔的結構能給投資人極大的心理安全感。

🚀 進階思考:犧牲「小效益」,成就「大槓桿」

這其實是高明的戰略:為什麼犧牲報酬率反而是聰明的?

從資產配置的角度看,這正是一種聰明的「資產交換」。

1.它是房地產的「防波堤」:

房地產是 5 倍甚至更高的槓桿資產,最怕的是現金流斷裂導致被迫賣出。當你用「金融屋(配息資產)」產生的現金流去供養「實體屋」的房貸時,你其實是犧牲了一部分的證券成長率,去換取房地產這項大型資產的長期穩定性。

2.以局部犧牲換取全局增值:

你或許在股市裡犧牲了 3%~5% 的超額報酬,但這份「保費」卻幫你支撐起了一個總價更高、更具抗通膨能力的房地產資產。

結論:你表面上輸了股市的報酬率,實際上卻贏在了房地產的總資產紅利。

💡 結語:理財是「科學」與「藝術」的結合

「效益」決定你未來能飛多高,「功能」決定你現在能走多穩。

這兩者並非零和遊戲。一個成熟的財務規劃,應該是:

- 用效益累積資產: 在行有餘力時,配置市值型工具,拉高資產天花板。

- 用功能轉化生活: 當生活壓力增加時,配置配息型工具,將資產轉化為「生活的底氣」,進而守護更重要的長期資產。

別再爭論 0050 或 0056 誰比較優秀了。

先問問自己:你現在的這筆錢,是準備用來「贏過大盤」,還是用來「換取生活」?

理財規劃 #0050 #0056 #財務自由 #現金流 #金融屋養實體屋 #資產配置 #房地產