五月,是身為國民最「有感」的月份。

當我們看著報稅軟體上的數字,或是剛繳完一筆不小的稅款,心裡難免會嘀咕:「繳了這麼多,政府到底能幫我做什麼?」甚至會產生一種「我都付錢了,政府理所當然應該包山包海、照顧國民的一生」的期待感。

一般財務顧問,也許仍然可以再進一步看看你有什麼方式來「重組家庭所得性質結構、善用各種扣除額和免稅額⋯」,透過降低應稅資產和稅率來合法節稅。

但在這裏,我想從數據背後的殘酷現實,幫大家拆解一個真相:

在台灣,過度天真地依賴政府,認為中央政府應該是「大有為」的政府,這其實是個錯誤認知,也會是你人生最大的財務風險!

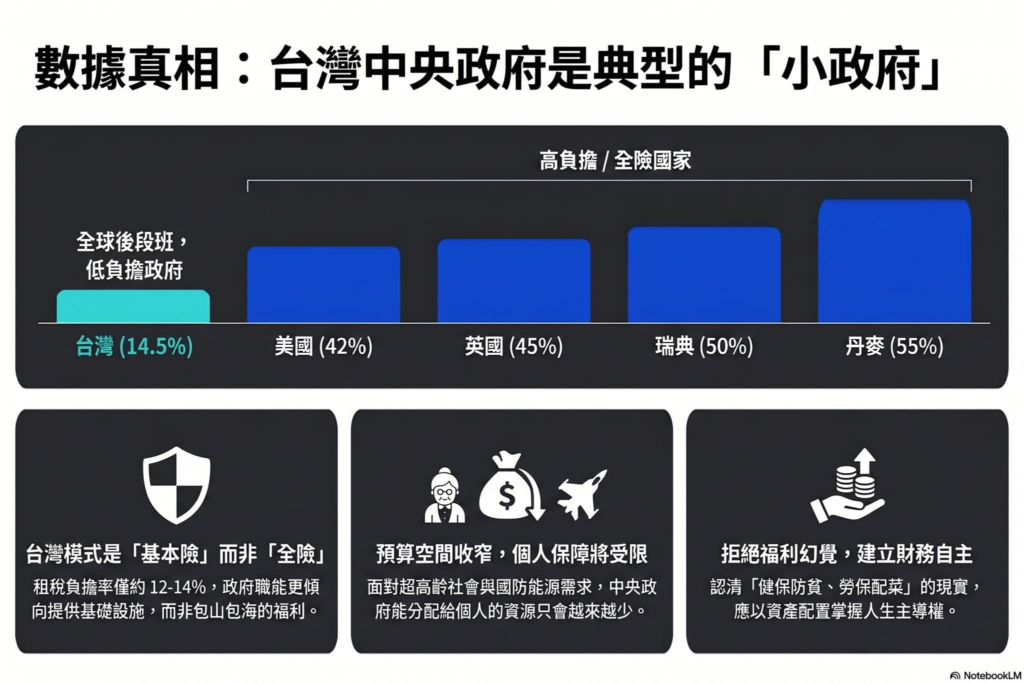

📊 數據會說話:我們繳的真的「夠多」嗎?

很多人羨慕北歐國家「從搖籃到墳墓」的福利。但別忘了,那些國家的稅收佔 GDP(租稅負擔率)通常在 40% – 50% 左右;而台灣長期維持在 12% – 14%,根據這樣低稅負而編列出來的中央政府總預算也相對很低,其實我們是一個非常典型的「小政府」。

這是一個簡單的「定價與服務」邏輯:

- 北歐模式: 買的是「全險」,保費極高,政府是你的超級管家。

- 台灣模式: 買的是「基本險」,保費極低。政府更像是一個提供基礎設施與最低保障的平台。

如果我們拿著「基本險」的保單,卻要求「全險」等級的包山包海服務(例如要政府負擔高額長照、補貼房價、還要保證投資不虧損),這在財務邏輯上,其實就是一種「奧客心理」。

💡 認清現實,才能「暢意人生」

人民不該過度天真。當我們面對 2025 年即將到來的「超高齡社會」,以及預算佔比越來越重的國防與能源支出,中央政府能分配給「個人」的保障,空間只會越來越窄。

一個成熟的「財策家」應該具備以下三種覺悟:

- 「健保」是防貧,不是保富:

政府提供的醫療是守住底線,若想要更有尊嚴的醫療品質、最新的標靶藥物,那得靠你自己的資產配置。 - 「勞保」是配菜,不是主食:

年金改革是必然的趨勢。期待靠社會保險過退休生活,不如靠自己的資產配置與財務策略。 - 財務自主才是真正的自由:

當你不再對政府有「包山包海」的幻覺時,你才會真正拿回人生的主導權。

🚩 總結:把對政府的期待,轉化為對自己的投資

報稅不該只是「痛」。它更像是一次年度的財務體檢,提醒我們:你給政府的錢,只夠維持這個國家的基本運轉;而你留給自己的錢,才決定了你人生的寬度。

別當一個期待廉價福利的奧客,要做一個掌握主動權的財策家!

今年報完稅,你有想過如何優化你的「私人長照」與「退休金利差策略」嗎?

理財規劃 #CFP #財政觀點 #報稅季 #小政府 #資產配置 #暢意人生