這陣子全球股市一片紅通通,台、美、韓科技股連番暴漲,網路上到處是動輒 2、3000 萬以上的對帳單,不少人高喊:「我好像可以退休了?」

看到大家帳面資產大翻騰、笑呵呵,開心之餘,作為財務顧問,在真要遞出辭呈就此退休念頭前,我必須先幫你做個壓力測試⋯⋯

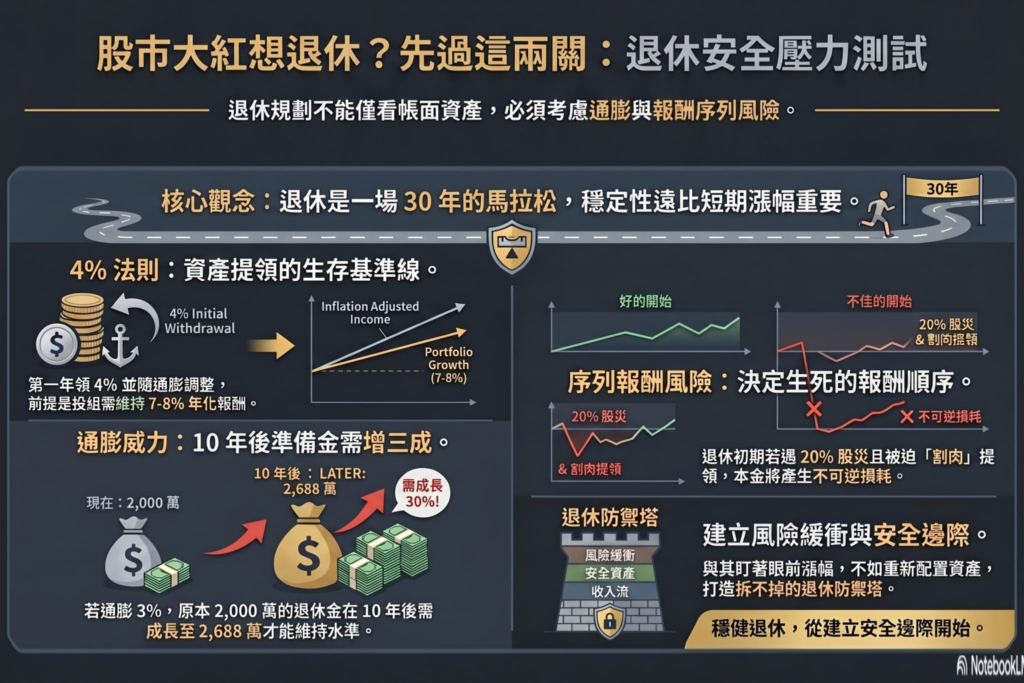

如果你沒搞懂這兩件事,現在的退休夢,很可能只是建立在流沙上的城堡!

🕵️♂️ 第一關:你的提領率真的「安全」嗎?

很多人以為退休就是存一筆錢,然後每年領 4% 出來花。這就是經典的 「4% 法則」。

關鍵邏輯: 第一年提領 4% 花用,隨後逐年隨通膨增加金額(維持實質購買力),且提領後的資產仍能長期持續增長。

實測算式: 若現在退休一年要花100萬(不含房貸),提領資產至少要 2,500 萬。若延後 10 年退休(通膨假設 3%),這筆準備金必須成長到 3,360萬 才能維持同樣的生活水準。

⚠️ 現實挑戰:

這個法則有個基本前提:你的投組「年化平均報酬率」需維持在 7~8% 左右,絕不能是「躺在銀行長不大的現金」。若面臨長期低成長或高通膨,4% 只是「及格線」,而非「絕對安全線」。

🕵️♂️ 第二關:你能否挺過「序列報酬風險」?

這是退休初期最致命的隱形殺手。即便兩個人退休時都有 2,500 萬、平均報酬率也一樣,但「報酬出現的順序」決定了生死。

🎉 幸運者: 退休初期遇上大牛市,資產規模迅速墊高,底氣十足。

😱 不幸者: 退休初期就遇上 2~3 成的大股災。在資產大幅打折的同時,還被迫要「割肉」提領計畫中的生活費。這會導致本金產生不可逆的損耗,資產枯竭的速度會比你想像中快得多!

👨🏻💻 顧問的真心建議:

股市大好是禮物,但「退休」往往是一場長達 30 年以上的馬拉松。與其盯著眼前的漲幅心驚膽跳,不如趁現在重新檢視資產配置,建立一套有效益的財務策略,並加上「風險緩衝」與「安全邊際」。

有底氣,才能擁有真正的退休安全感。

💡 下篇預告:

想知道你的退休計劃是否經得起壓力測試?

下一篇,我將分享如何透過「更嚴苛的安全閥值」與「適度的財務策略」來加速擴充資產效益,打造一座拆不掉的退休防禦塔!

暢意財策家 #退休規劃 #安全提領率 #4%法則 #序列報酬風險 #理財顧問 #財務壓力測試 #CFP