【股市高點喊退休?為什麼我建議你把安全閥值「雙重」拉高?】

上篇聊完退休的「4% 法則」與「序列報酬風險」後,私訊湧入了不少深度討論。

有人問:「既然大環境不可控,難道只能祈禱退休頭幾年不要遇到股災嗎?」

—— 當然不是!財務顧問的核心任務,就是「在不確定性中,建立確定性與安全感」。

也有研究比較深的朋友提出:「原本的論文已經把歷史上最糟的情況回算進去了,才會得出 4% 提領的結論,所以不用擔心反推的準備金不夠吧?」

關於這點,我想幫大家「與時俱進」地重新梳理一下。

🕵️♂️ 4% 法則的殘酷真相:它讓你「剛好花完」,而非「源源不絕」

回去細看威廉·班根(William Bengen)1994 年著名的「4% 提領法則」學術研究回測,你會發現一個驚人的事實:

在歷史上最極端的惡劣市場情境下(例如 1970 年代的惡性通膨與停滯性通膨),4% 提領率的極限是「支撐 30 年不枯竭」。

以歷史數據來看,1966 年退休並開始執行 4% 法則通膨遞增提領的人最慘——30 年後,他們的退休準備金大概只剩下初始本金的個位數殘額。

意思是,在最壞的情況下,30 年後你的本金會「幾乎消耗殆盡」!

但現實是,現代人越來越長壽。如果您計劃在 40、50 歲就提早退休,面對的將是長達 40 年、甚至 50 年的漫長人生。

我們追求的是優雅、暢意的生活,誰都不想在 80 歲時,開始面臨盯著帳戶餘額倒數計時的窘境。因此,原版的 4% 已經不足以應對現代的長壽風險。

想要在動輒超過 40 年的退休生活中維持理想的生活品質,又不想產生「坐吃山空」的焦慮感,我們就必須主動把財務的安全閥值「雙重拉高」。

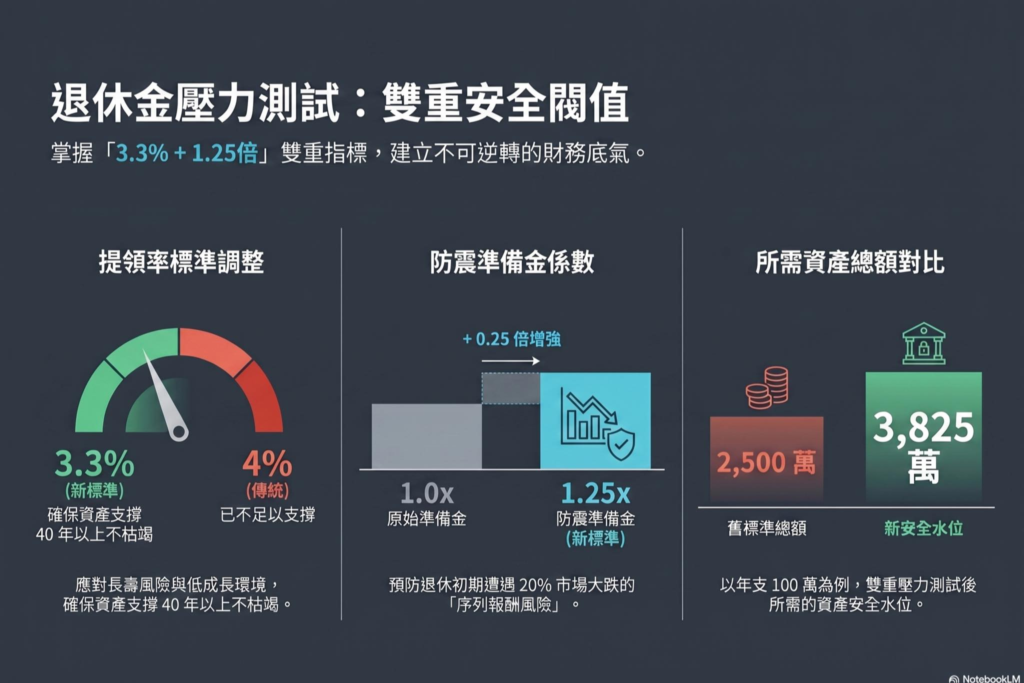

🛡️ 安全升級一:將 4% 提領降至「3.3%」

為了對抗未來的低成長與高通膨,並確保資產能安全運作 40 年以上,在實務財務規劃中,我建議將提領率下調至 3.3% 來回推準備金。

這對你的準備金會產生什麼變化?

假設你現在退休,一年需要 100 萬 的生活費:

4% 法則反推: 你需要 2,500 萬。

3.3% 提領率反推: 你需要 3,060 萬。

🛡️ 安全升級二:乘上「1.25 倍」的防震係數

拉長了時間軸後,我們還要額外加上「序列報酬風險」的衝擊考量。

最穩健的壓力測試,是直接假設你遞出辭呈、開始退休的第一天,市場就迎來 2 成的大崩跌(市場跌 2 成,意味著未來資產要再漲 25% 才回得來)。

為了讓你在股災來臨時,不必被迫「割肉」變賣打折的股票資產,也為了避免資產瞬間縮水帶來強烈的焦慮感,我們必須把剛剛算出的數字,再乘以 1.25 倍的 Buffer(緩衝係數)。

再升級後的 3,060 萬 ✖️ 1.25 = 3,825 萬。

這額外高出的 25% 資金,就是你的「防震安全邊際」。有了這筆底氣,就算退休初期真的遇上黑天鵝,你依然能安心生活,完全不用擔心本金產生不可逆的損耗。

🤯 「標準變這麼嚴苛,難度不是大幅變高了嗎?」

看到這裡,你可能會想翻白眼:

「本來以為自己準備 2,500 萬就能退休,被顧問這一算,直接暴增到 3,825 萬才安心,感覺真挫折!」

先別絕望。

安全標準確實變嚴苛了,但這並不代表你距離安心退休越來越遠。

「適當的財務策略和規劃」就像幫資產裝上渦輪增壓引擎,或是開啟財務外掛一樣,絕對可以大幅拉近你「與財務自由的距離」。

🔥 下篇預告:

退休不是不能欠債!下一篇,我們來聊聊反直覺的致富引擎:如何透過安全長期槓桿與良性負債管理,合理擴大你的資產負債表?

不用犧牲安全感,反而能大幅提高財務效益、擴大可提領的準備金基數,加速你的財務自由。

#暢意財策家 #退休規劃 #安全提領率 #3.3%提領率 #安全邊際 #壓力測試 #理財顧問