上一篇聊到《財富階梯》這本書,我也提到淨資產 3,000 萬到 3 億元的「階梯四」,是絕大多數人最適合儘早追求的優雅終點。

有人私訊問我一個非常犀利、也極具台灣在地特色的問題:

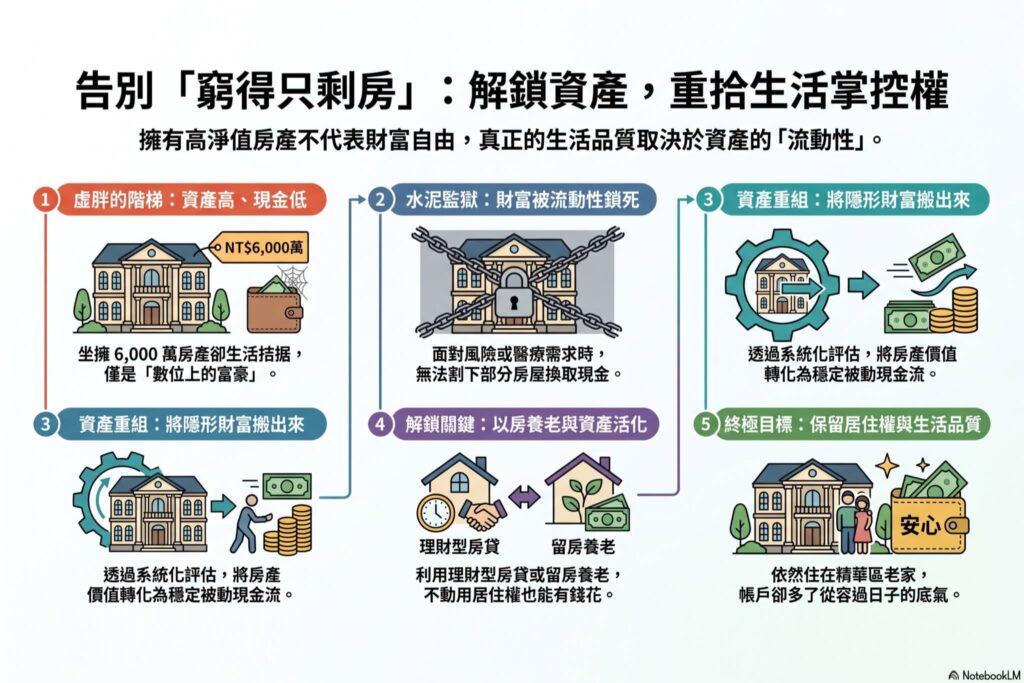

「如果我在台北精華地段有一間自住房,市值 6,000 萬,早就還清貸款了。但我每個月可支配的現金少得可憐,窮得幾乎只剩下房子。那我到底算哪一階?」

這就是實務上最經典的──「虛胖的階梯四」!

📊 數字在階梯四,生活在階梯二?

如果只看「資產淨值(總資產減去負債)」,6,000 萬的無貸款房產,毫無疑問讓你拿到了階梯四的入場券。

但《財富階梯》最核心的靈魂,是「對生活的掌控力」。

自用住宅如果只是放在那裡遮風避雨,它就無法產生任何現金流。結果往往就是:你名下資產高達數千萬,每天卻依然要為了一張帳單、一頓飯錢感到焦慮;面對突如其來的人生風險或醫療需求,你根本無法割下一套廚房或一間廁所去換現金。

這在財務心理學上,會造成巨大的內耗──明明資產不少,卻過著心驚膽顫的「防守模式」生活。

🛠️ 財策家的解題思路:如何讓資產「活」過來?

身為 CFP 理財規劃顧問,我的工作不只是幫客戶單純累積資產,更重要的,是協助客戶建立、並兼顧「資產的流動性與安全感」。

許多人遲遲不敢尋求改變,往往是誤以為要活化房產就得被迫賣房搬家。但實務上,財務規劃的價值恰恰在於「不動用居住權,只調動資產價值」:

✍🏻資產活化(Liquidity): 透過系統化的財務評估,我們可以靈活運用「理財型房貸」或近年很熱門的「以房養老」、「金融屋養實體屋」等多元金融工具。

✍🏻結構重組: 將原本鎖死在水泥裡的隱形財富「優雅重置」,把錢安全地搬出來,轉化為穩定、可預期的「被動現金流」。

這樣做之後,有了負債的房產又何妨? 你依然住在習慣的精華區老家,但每個月帳戶裡卻多了能讓你從容過日子的底氣,也沒有房貸償還的壓力。這才真正實現了《財富階梯》第四階的真諦──拿回時間與生活的絕對掌控權。

別讓好不容易打拼下來的資產,變成一棟「只有遮風避雨,卻禁錮多彩生活」的精華區牢籠。

你身邊也有這種「資產很肥、現金很瘦」的朋友嗎?歡迎在底下留言,或者私訊我,我們一起把鎖住的財富,解鎖成真正的暢意人生。

#財富階梯 #暢意人生的財策家 #CFP國際認證高級理財規劃顧問 #以房養老 #資產活化 #現金流規劃